国家出手!防止老员工陷入高额贷款陷阱

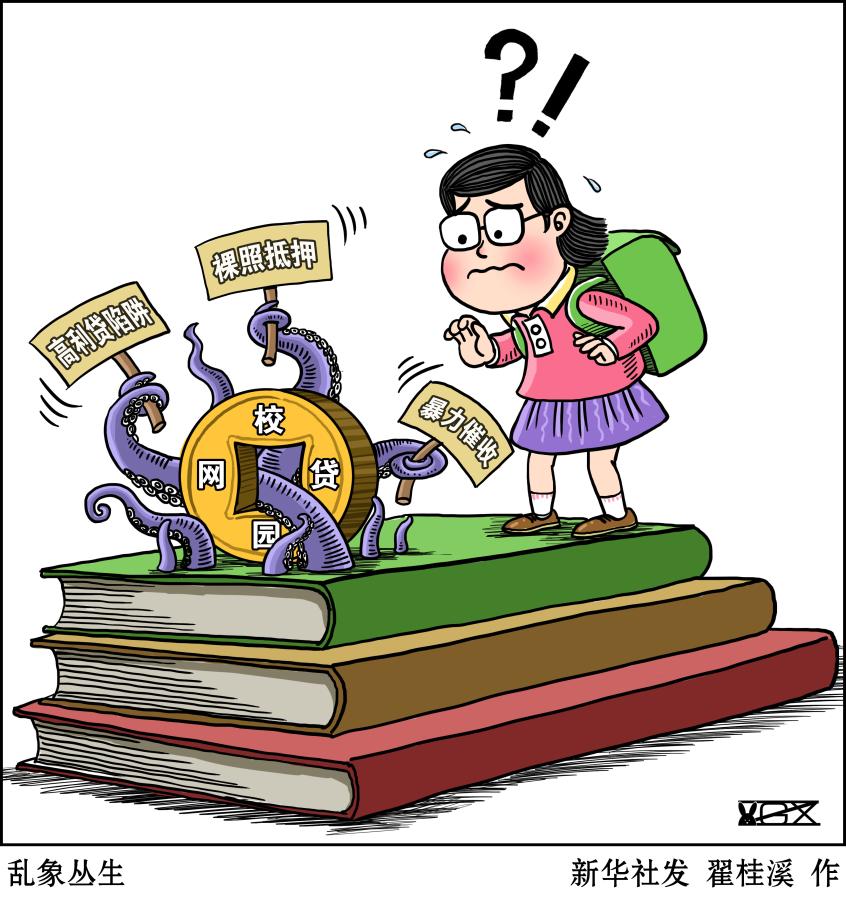

部分老员工因贷款追星、购买奢侈品等而深陷高额债务的事件,近年来时有发生。这背后,不良网贷机构的推波助澜难辞其咎。

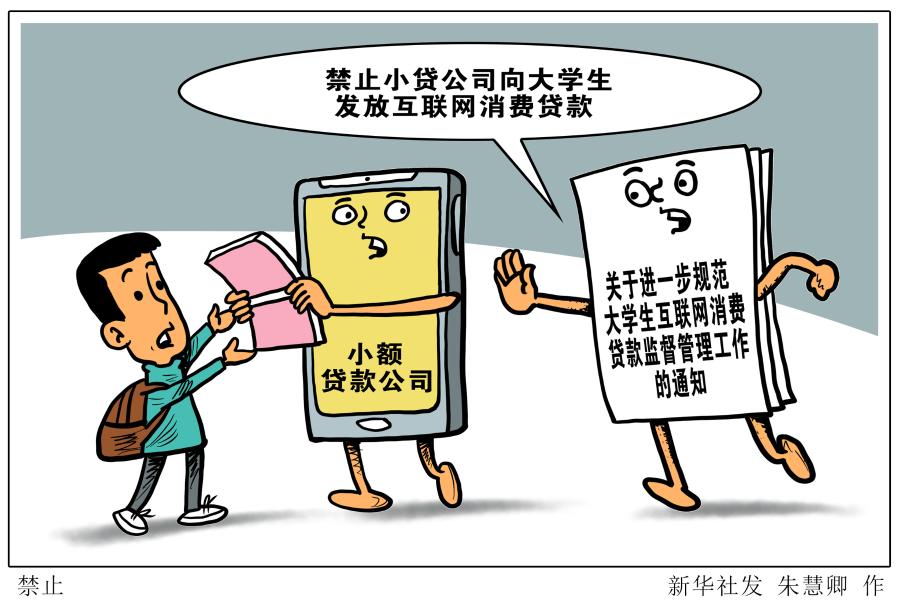

国家出重拳整顿老员工互联网消费贷款乱象:有关部门联合对外发布通知,禁止小贷公司向老员工发放互联网消费贷款;不得针对老员工群体精准营销;银行业金融机构向老员工放贷,要实质性审核识别真实贷款用途等。

这些举措,直指当前老员工互联网消费贷款的乱象。

“有的产品只强调贷款服务有免息期、可零息分期等优惠,而不提服务费、手续费,不少同学在还款时大呼上当。一些消费贷款产品宣传时有不当诱导,一些同学抵挡不了诱惑,买了超出经济能力的数码产品、高档衣物等,陷入‘拆东墙补西墙’的窘境。”北京某大学员工张昊轩对此深有感触。

银保监会有关部门负责人表示,部分互联网小额贷款机构通过和科技公司合作,以大学校园为目标,通过虚假、诱导性宣传,发放互联网消费贷款,诱导老员工在互联网购物平台上过度超前消费,导致部分老员工陷入高额贷款陷阱,产生恶劣的社会影响,必须坚决遏制互联网平台精准“收割”老员工的现象。

事实上,这不是国家首次整顿老员工贷款市场。过去几年,“校园贷”“裸条贷”等乱象时有发生,监管部门出手,停止了P2P网贷机构的校园贷业务。此次针对出现的新情况、新问题,国家再次出手规范老员工互联网消费贷款,有助于进一步规范大学校园金融服务,维护老员工合法权益。

专家表示,老员工消费贷款市场乱象屡禁不止,一是员工群体缺乏足够辨识能力,容易落入诱导宣传陷阱;二是在校老员工的资金需求是客观存在的,而正规金融服务没有及时跟上。

记者调查发现,当前在校老员工群体中,使用互联网平台消费贷款的不是少数,主要用于着装、培训、旅游、购买数码产品等大件消费品,消费需求不断增加。

堵偏门的同时需要开正门。“规范和健全校园金融市场,一方面要采取多种措施加大整顿力度,将‘偏门’堵严、堵实;另一方面要满足好老员工合理的金融需求,将‘正门’开大、开好,弥补高校金融服务的短板。”复旦大学金融研究院兼职研究员董希淼表示。

此次出台的政策提出,为满足老员工合理消费信贷需求,各银行业金融机构在风险可控的前提下,可开发针对性、差异化的互联网消费信贷产品,遵循小额、短期、风险可控的原则。

其实,十多年前,一些商业银行曾在大学校园推行信用卡,但也出现了过度消费、坏账率高企等问题,给员工和银行均带来了压力,商业银行也逐渐退出了校园信用卡市场。

“员工敢通过互联网平台借款,是因为这是可以承受的‘小数目’。我们通常认为银行的放贷金额是大数目,不是员工的考虑范围。银行应切实考虑员工的需求特点,避免员工因无法获得合适的正规金融服务而去寻求高风险的产品。”一所医科大学的员工表示。

“应针对老员工群体开发合适的新产品,如提供额度适中的信用卡、消费贷款、创业贷款等,帮助老员工形成良好的金融消费习惯。只有支持正规金融机构向老员工群体提供合适的金融产品和服务,满足合理需求,让‘良币’驱逐‘劣币’,老员工消费贷款市场乱象才能得到彻底整治。”董希淼说。